@FunMBnel, @snowaholic, @burian br, @jack9, @barry

taggo le persone con cui di solito ho scambio di opinioni

Metto qui perchè secondo me più adatto ma è una analisi che mi hanno accettato oggi su investing sulla crisi ucraina.

Ho eliminato la chiosa perchè altrimenti non me lo avrebbero pubblicato, poi la metto qui.

https://it.investing.com/analysis/gi...rali-200452010

Attacco qui il discorso e lo completo con la parte mancante:Originariamente Scritto da Gianni78ba

Sono bastate meno di due settimane di conflitto per rendere chiaro che il mondo che verrà sarà profondamente diverso con dirette ripercussioni nel mercato delle commodities, compreso l'oro, e nel forex, come vedremo in ultima analisi.

La sfida all'Occidente portata da Putin nasce da un percepito vantaggio nei confronti dell'avversario, frammentato sul piano politico e decisionale ed in parte ancora dipendente dagli approvvigionamenti energetici forniti dal nemico.

Una sfida teoricamente supportata sul piano

- della spesa militare, subito dietro Usa, Cina ed India nelle ultime rilevazioni

- economico, con rapporto debito/pil più basso tra i paesi del G20, una politica fiscale di surplus di bilancio ed inflazione contenuta nel target del 4% almeno fino al covid, disoccupazione ai minimi ed un salvadanaio statale (National wealth fund) che ormai supera il 7% del Pil e nel quale confluiscono tutti i surplus del bilancio federale quando il prezzo del petrolio supera i 40 dollari al barile

- finanziario, con più dell'80% del debito sovrano denominato in rubli ed il contemporaneo accumulo di riserve internazionali per 630 miliardi di dollari di controvalore complessivo (dati febbraio 2022); inoltre nel 2014 veniva abbandonata la dual-currency trading band abbracciando un regime di cambio completamente flessibile.

Interventi economico-finanziari modellati sul riflesso delle debolezze che avevano generato la crisi del 1998, anno che in modo poco casuale coincide con l'esordio sulla scena proprio di Putin nominato da Yeltsin capo del Federal Security Service (l'erede del KGB). All'epoca il sistema fisso di cambio su tassi insostenibilmente alti, il deficit fiscale pompato dalla prima guerra cecena e disoccupazione a due cifre trovarono nella crisi finanziaria sui mercati asiatici (e il conseguente declino della domanda di commodities energetiche, allora come oggi principale driver dell'economia russa) l'innesco dell'incendio che incenerì gran parte delle riserve valutarie della Banca centrale assieme ai risparmi della gente comune, mentre l'inflazione toccava il picco dell'84% su base annua.

Fin qui i freddi numeri. Ma è sul piano strategico che l'establishment russo gioca la vera scommessa. Al riguardo ci viene in aiuto la teoria dei giochi:

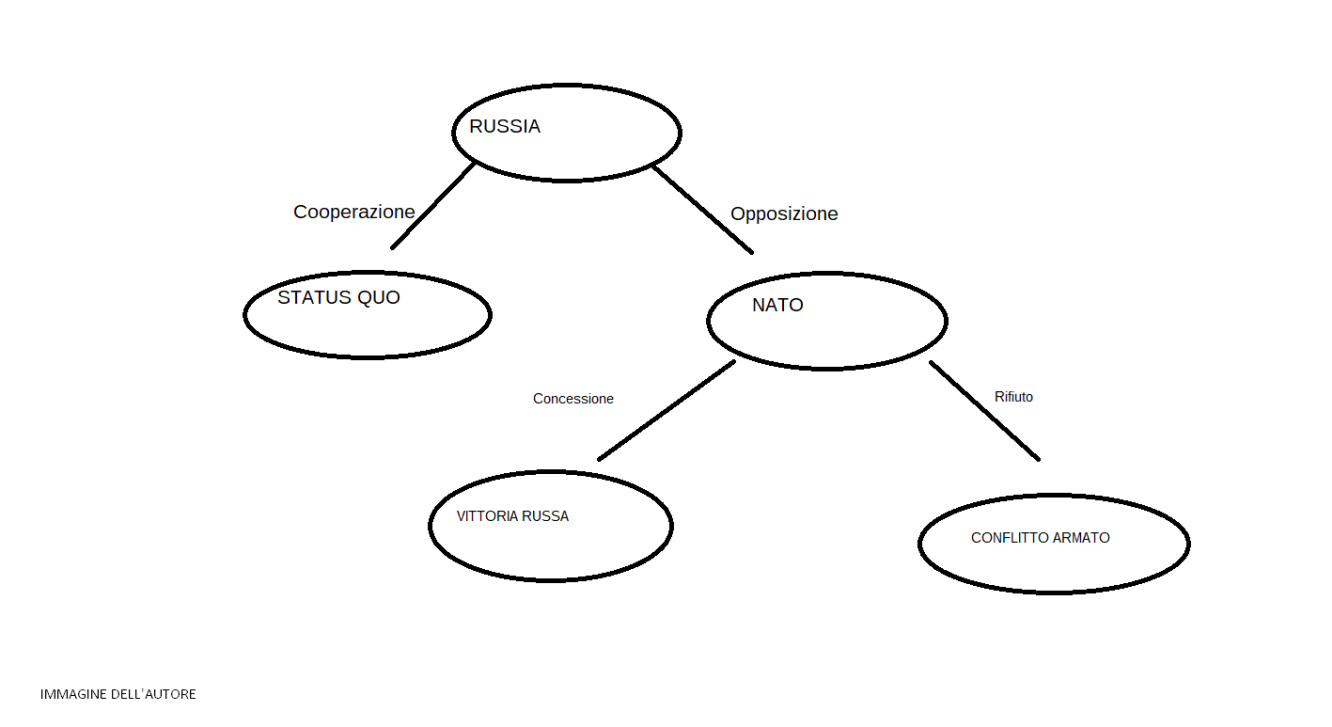

la teoria della deterrenza classica stabilisce che per due contendenti il conflitto rappresenti l'alternativa meno desiderabile e che quindi debba prevalere lo status quo. E' il concetto sul quale si è sempre basato il MAD (Mutually Assured Destruction). Nel momento in cui la Russia è entrata in guerra si è verificato lo scenario nell'immagine seguente:

Posto che la NATO ha più volte dichiarato che non metterà gli scarponi sul terreno di guerra, le mire russe potranno spingersi fin dove vorranno, poiché onde evitare il conflitto la risposta sarà sempre di concessione.

In questa situazione di equilibrio instabile le risposte possono essere o di credibile ed attuabile minaccia da parte della NATO (ad esempio tenere aperta la possibilità di una no fly zone) col rischio però di dover realmente entrare in uno scontro che comporterebbe un costo umano difficilmente sopportabile dall'opinione pubblica occidentale oppure il logoramento economico, l'unico possibile per spegnere le ambizioni del Cremlino e le capacità materiali di sostenerle, il tutto senza spargimento di sangue (escludendo razionalmente l'utilizzo dell'arsenale nucleare da ambo le parti).

E' su questa seconda possibilità che al momento lavora l'Occidente.

Rispetto al quadro dipinto sopra della situazione in casa russa, la realtà ha restituito una forza militare in gran parte obsoleta priva della struttura logistica, informativa e tecnologica di supporto; un capitalismo di stato ingessato da corruzione e privilegi che disincentivano gli investimenti del surplus accumulato e concentrano nelle mani di pochi soggetti i capitali e le iniziative imprenditoriali; e cosa più importante di tutte la vulnerabilità delle riserve valutarie oltre che la compattezza dell'Europa sul piano finanziario di concerto con l'America, il Giappone e la Svizzera. La finanza arriva prima della politica ed i suoi effetti si fanno sentire anche su quest'ultima.

Le sanzioni hanno correttamente agito battendo su questi tasti. Esclusione dallo SWIFT, ostracismo finanziario delle figure chiave attorno al Cremlino e blocco del 40% delle riserve russe detenute nelle Banche centrali della “coalizione” hanno innescato un circolo vizioso nel circuito russo che si spera difficilmente potrà essere spezzato: crollo della valuta, corsa al contante e incerto tentativo da parte della Banca centrale russa di frenare gli effetti con interventi che necessitano della fiducia degli operatori economici ai quali sono rivolti e che contengono provvedimenti necessariamente contraddittori. Al raddoppio del tasso di riferimento (misura che nell'ultimo statement di febbraio la stessa Nabiullina, governatore della BCR, aveva definito esiziale per le prospettive di crescita) ha fatto seguito il tamponamento dell'emorragia di liquidità attraverso le aste straordinarie nel mercato overnight con abbassamento della soglia delle riserve detenute dai singoli istituti di credito a copertura dei depositi ed allargamento della Lombard List, termine che tradisce i nobili trascorsi del credito italiano e si riferisce alla lista degli asset elegibili a garanzia della liquidità immessa dalla BCR nelle singole banche e che inevitabilmente scendono di livello qualitativo, alimentando in serie il rischio sistemico. Nel giro di 2 giorni il settore bancario russo si è ritrovato da una condizione di surplus permanente ad una di deficit di una magnitudine fin qui mai conosciuta prima.

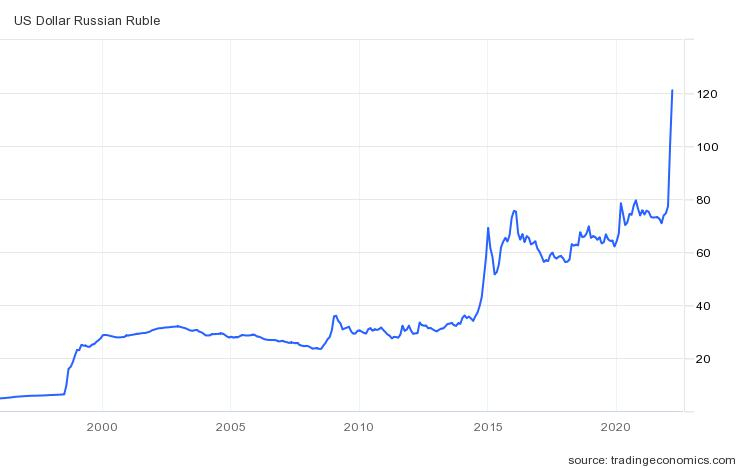

Come sappiamo il rublo continua a fare giorno dopo giorno nuovi minimi; l'impatto a breve termine sull'inflazione, già ora a oltre 8% e più che doppia rispetto al target, è facilmente prevedibile poiché il peso dei beni importati nel paniere sul quale viene calcolato l'indice dei prezzi al consumo si avvicina al 50%.

STORICO CAMBIO DOLLARO - RUBLO

immagine del 06/03/22

OGGI 07/03/22 il rublo è arrivato a sfiorare i 180, per poi ripiegare sui 150

Il divieto di esportazione di tecnologia verso Mosca ha invece una efficacia dipendente dalla capacità di impedirne l'aggiramento, in particolare grazie all'eventuale aiuto cinese ed andrà supportato con cura nonostante i costi di attuazione, intercettando parallelamente i fondi che dovessero transitare sui canali delle criptovalute, cosa già fatta con successo nel caso di Iran e Nord Korea.

Questa strategia avrà bisogno di far dispiegare i suoi effetti, ma finché la Russia potrà contare sul mercato di gas e petrolio (che da soli fanno almeno il 50% dell'intero export), col prezzo del Brent ben sopra i 100 dollari, la sua bilancia commerciale continuerà a vedere un surplus mensile di 20 miliardi di dollari destinato probabilmente ad aumentare stante il calo delle importazioni.

I tempi si dilatano ed ogni giorno aumenta la probabilità di blocco dell'import dei beni energetici nel mercato occidentale.

L'ulteriore aumento delle quotazioni di gas e petrolio nel breve-medio periodo appare allora al momento alternativa credibile ai “boots on the ground”.

Sul lungo periodo è invece probabile un ulteriore passo verso una più marcata polarizzazione degli interessi che in questo caso vedrebbe i suoi effetti concentrarsi su forex e gold.

Il blocco delle riserve rende chiaro che la valuta straniera, da ovunque essa provenga compresi gli USA, rimane pur sempre una passività dell'emittente e la corrispondente attività nelle mani di chi la detiene è soggetta alla volontà del primo di adempiere agli obblighi collegati.

Ciò potrebbe determinare una parziale fuga dal dollaro che in realtà la Russia, assieme ad altre nazioni non allineate con l'Occidente, aveva già cominciato a favore del renminbi anche se non abbastanza da limitare l'impatto delle sanzioni attuali (poco più del 10% del totale delle sue riserve sono detenute in valuta cinese), ed una riscoperta dell'oro da parte ad esempio della Cina sul quale riconvertire parte dello stock valutario, sulla scorta della inaffidabilità delle cripto quanto a riserva di valore.

Oggi Sholz ha detto che non bloccheranno i rapporti con le imprese russe....Vedremo

Il conundrum nel quale ci troviamo secondo quanto ho scritto sopra potrebbe essere spezzato da una mossa dei russi, cioè una bomba nucleare in territorio ucraino (da fare esplodere direttamente sul terreno, qualcosa di molto diverso da un semplice incidente in una centrale nucleare dal punto di vista della capacità evocativa).L'Ucraina non potrebbe rispondere non avendone, la Nato a sua volta non verrebbe toccata però avrebbe la prova che i russi sono pronti ad usare l'atomica non preoccupandosi delle conseguenze e quindi la catena logica estremamente semplificata (e che non considera i vari passi delle escalation) porterebbe alla vittoria russa senza conflitto armato con l'occidente poichè quest'ultimo rimarrebbe paralizzato dalla determinazione dell'avversario e vuole evitare ovviamente uno scontro nucleare.Dagli ultimi report delle gole profonde russe risulta che l'avanzate delle loro truppe va a rilento per evidenti limiti dell'esercito e Putin ha affermato che in caso in cui la situazione interna precipitasse con rivolte non più per la pace ma per il pane (e quindi con gente davvero incazzata) deciderebbe di attaccare l'occidente.Ora è chiaro che uno scontro convenzionale con la NATO che nel complesso conta 6/7 volte più abitanti della Russia ma soprattutto nonostante sia una alleanze difensiva è armata fino ai denti non fosse altro per esigenze di contratto con le industrie del settore ed è armata bene con roba nuova, avrebbe un solo risultato (anche se sempre con un costo di vite intollerabile) e quindi l'unica mossa che vedo per Putin, mossa disperata perchè poi pagherebbe le conseguenze in altro modo, è che faccia esplodere una atomica in territorio ucraino.Quando non lo so, ma al momento l'esito che vedo è questo. Spero che le cose cambino oppure semplicemente di sbagliarmi alla grande.

Sento di sempre più aziende in questa situazione

Gas, prezzi alle stelle: il gruppo Pro-Gest sospende la produzione

Inviato dal mio iPhone utilizzando Tapatalk

The European Union’s executive arm is mapping out a path to end the bloc’s reliance on Russian gas that could see import needs cut by almost 80% this year, according to two officials with knowledge of the matter.

The European Commission is revising its energy strategy after President Vladimir Putin’s invasion of Ukraine in an effort to reduce the Kremlin’s leverage. The plan, to be presented Tuesday, will propose steps such as tapping new gas supplies and increasing energy efficiency already this year, one of the officials said, and aims to deliver independence from the region’s biggest supplier of the fossil fuel well before 2030 -- sooner than previous projections.

For the plan to have a chance of succeeding, it will need action from member states, many of whom were already uncomfortable with the investment required for the commission’s energy-transition plans and are now struggling to contain the political impact of spiking energy costs.

“I think we can present a plan tomorrow that will substantially reduce our dependency on Russian gas already this year and within years will make us independent of the import of Russian gas,” the EU’s climate chief, Frans Timmermans, said before the European Parliament on Monday evening. “I think that’s possible. It’s not easy, but it’s feasible.”

In the weeks before the war, a gas supply crunch sent energy costs to record levels, pushing the issue to the top of the EU agenda. European governments have already spent tens of billions of euros to protect consumers and industries from the impact of the crisis and prices surged again on Monday.

The commission considers that the EU already has sufficient gas to get through the rest of this winter even in the event of an abrupt disruption of Russian supplies, according to people familiar with the assessment. The bloc’s executive arm will recommend that member states start work now on filling up storage tanks so they’re prepared for next winter.

The commission is set to say that accelerating the Green Deal, the bloc’s sweeping strategy aimed at reaching climate neutrality by 2050, will reduce greenhouse gas emissions, cut reliance on imported fossil fuels and shield the economy from price hikes, according to the official, who asked not to be identified, as discussions on the strategy are private. The proposals may still change before they are adopted.

Read More: European Gas Surges 79% as Market Mayhem Drives Prices to Record

As part of the clean shift, the EU is currently discussing a set of laws to meet a stricter 2030 goal of cutting greenhouse gases by at least 55% from 1990 levels. Full implementation of the “Fit for 55” rules would cut EU gas consumption this decade by 23%, or an equivalent of 82 billion cubic meters (2.9 trillion cubic feet).

Tuesday’s plans will add on higher LNG imports and pipeline supplies from outside Russia, more renewable gases, energy savings and a shift to electrification. Together, that will give the EU the potential to effectively replace the 155 billion cubic meters of gas it currently imports from Russia, with 112 bcm this year.

Read More: EU Leaders Consider Vow to Phase Out Reliance on Russian Energy

As much as 50 bcm a year will come from new sources of LNG, 10 bcm will come through pipelines from other suppliers and 20 bcm will come from new wind energy capacity that will reduce the demand for gas-fired power stations.

The push may mean more ambitious 2030 targets for renewables and energy efficiency. The commission is also set to prioritize work on connecting pipelines on the Iberian peninsula with the rest of Europe and joining up Bulgaria and Greece.

Read More: EU Could Survive Without Russian Gas Next Winter, Study Says

While the EU has joined the U.S. and the U.K. in imposing sweeping sanctions on the Kremlin, the Russian energy sector has so far been largely shielded due to concerns about the impact on the European economy. Ministers have been talking about following the EU in banning oil imports from Russia but there is no clear consensus and German Chancellor Olaf Scholz has said Russian supplies remain “essential” for now.

Phasing out Russian oil and coal may be simpler than gas as the EU has a broader range of alternative suppliers if can turn to, the official said.

La tua "previsione", purtroppo, è una concreta possibilità che mi spaventa molto. Usare la bomba atomica per vincere l'Ucraina potrebbe risolvere il conflitto ed evitare una guerra mondiale, ma costituirebbe un temibile precedente che sdoganerebbe l'uso delle atomiche da parte di altri stati mondiali.

Non sono nemmeno sicuro che, a quel punto, gli USA stessi non interverrebbero militarmente in Russia, nè che la Cina starebbe zitta a guardare.

Quest'articolo parla proprio dell'eventualità che hai ipotizzato:

Ukraine invasion: Would Vladimir Putin really start a nuclear war? | New Scientist

Hanno stimato la possibilità che sia impiegata al 20%, nemmeno poco dunque...

Sono perfettamente d'accordo, infatti credo fermamente che le previsioni di crescita che vedo per il 2022, attorno al +4%, possano essere decisamente sovrastimate.

A mio avviso i rincari pesanti delle materie prime, unitamente all'incertezza causata dalle tensioni geopolitiche in essere, si tradurranno in una contrazione degli investimenti e produrranno per il 2022 uno scenario molto più vicino alla stagflazione che ad una ripresa economica solida quale quella che si ipotizzava anche solo 8/10 mesi or sono.

«L'Italia va avanti perché ci sono i fessi. I fessi lavorano, pagano, crepano. Chi fa la figura di mandare avanti l'Italia sono i furbi, che non fanno nulla, spendono e se la godono» (Giuseppe Prezzolini, 1921)

Qua (ma penso un po ovunque) sempre più aziende chiuse o a produzione ridottissima causa mancanza di semilavorati + costi di produzione esplosi causa noti rincari

La vedo nera

Inviato dal mio iPhone utilizzando Tapatalk

Ah sicuramente, già rispetto a due settimane fa lo scenario è totalmente diverso, ancora di più rispetto a 10 mesi fa. A partire dall'estate scorsa l'impennata dei prezzi energetici creata deliberatamente dai russi ha cominciato a generare una inflazione decisamente più pronunciata, si pensava fosse temporanea perché dal punto di vista economico non aveva senso, invece era parte di una strategia che puntava a qualcosa ben più grosso.

Ancora non siamo ad una vera economia di guerra ma ci si comincia ad andare vicino, mi sorprende che non siano ancora partiti gli appelli ufficiali a risparmiare gas e carburanti in generale.

Mi aspetto i razionamenti, una cosa che ho provato a gennaio col gas, nel senso che siccome si è guastata la caldaia per 10 giorni ho tenuto i termosifoni spenti e grazie all'amico GW alla fine non ho sofferto più di tanto e ho pure risparmiato sulla bolletta rispetto allo scorso anno come scrissi.

Sarebbe da gestire la situazione eventualmente per il prossimo inverno in base alle zone da privilegiare oltre che alle attività produttive.

Raccoglieremo i frutti poi.

ABS, gruppo Danieli, sospende la produzione

Sopra le nuvole il meteo è noioso

Permessi di Scrittura

Permessi di Scrittura

Segnalibri